Mangelnde Investitionen von Unternehmen

Damit die energiebezogenen Ziele der EU und ihrer Mitgliedstaaten erreicht werden, müssen die sogenannten energiebezogenen Investitionen (Energy Related Investments – ERI) zunehmen.

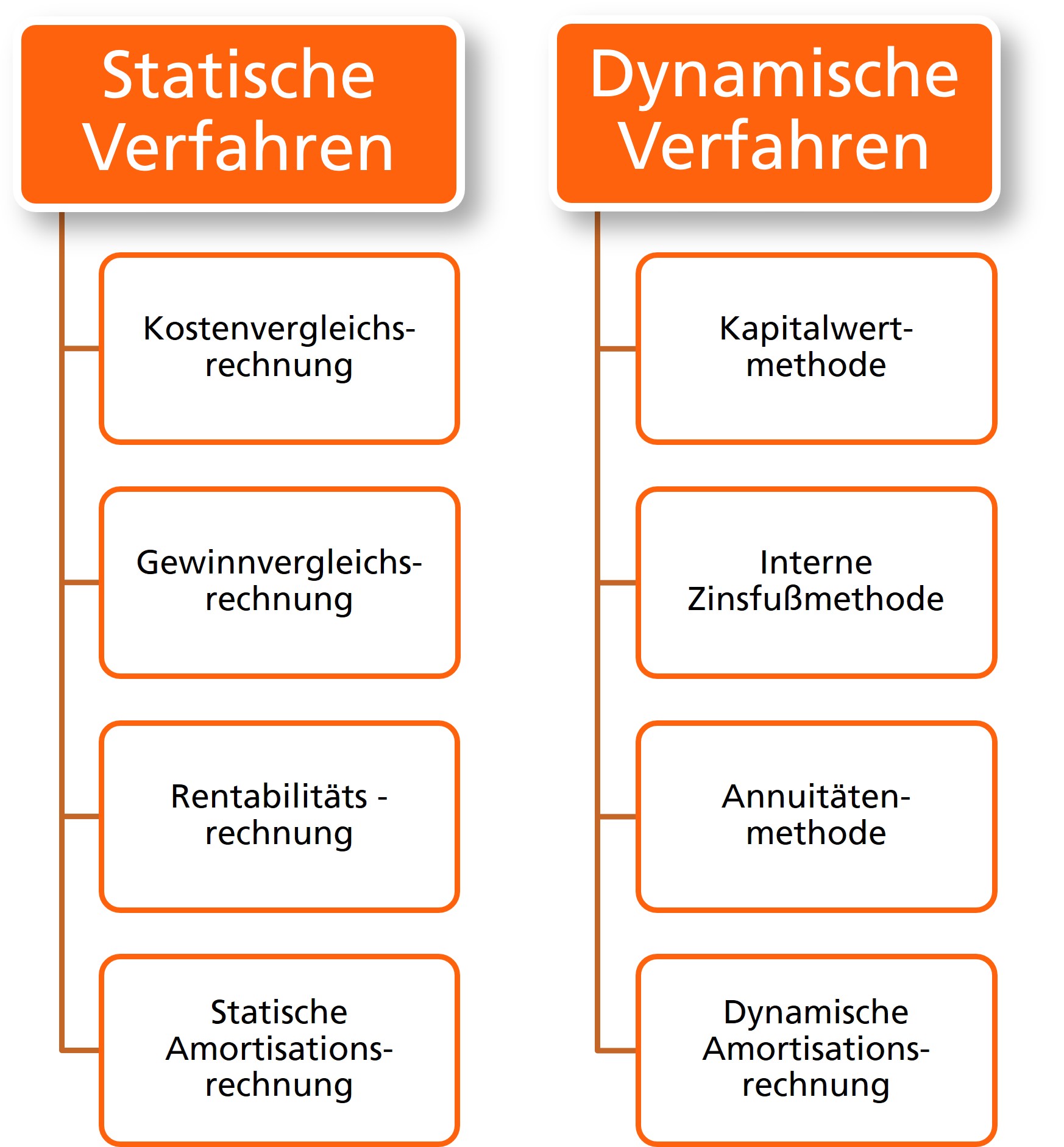

Der Mangel an Investitionen seitens der Unternehmen ist dabei nicht nur auf fehlendes Kapital zurückzuführen. Auch fehlende verlässliche finanzielle Bewertungen des Nutzens von ERI spielen eine Rolle: Mitunter waren Unternehmen zwar gewillt, entsprechende Investitionen zu tätigen, häufig wurde jedoch die Wirtschaftlichkeit der Maßnahmen uneinheitlich oder unter falschen Annahmen bewertet, wodurch der Entscheidungsebene eine solide Grundlage fehlte. Bisherige Wirtschaftlichkeitsbetrachtungen, wie etwa die statische oder dynamische Amortisationszeitbetrachtungen, ließen wesentliche Aspekte unberücksichtigt und bedruften der Vereinheitlichung.

Die „DIN EN 17463:2021: Bewertung von energiebezogenen Investitionen“ soll diese Lücke schließen. Einheitliche Standards und Methodiken sollen die technischen Abteilungen mit den Finanzbereichen zusammenzuführen, damit fundierte Entscheidungen getroffen werden können.

Anwendungsbereiche für VALERI

Die „DIN EN 17463:2021: Bewertung von energiebezogenen Investitionen“ wird in verschiedenen Rechtsvorschriften und Beihilfeverfahren angewendet. Sie dient, bezogen auf Beihilfen und Berichtspflichten als Bewertungsgrundlage, ob die identifizierten Maßnahmen wirtschaftlich sind und umgesetzt werden müssen oder nicht (sog. ökologische Gegenleistung).

Energieeffizienzgesetz (EnEfG)

Das Gesetz legt Energieeffizienzziele für Primär- und Endenergie fest. Damit leistet das EnEfG einen wichtigen Beitrag für die deutschen Klimaziele und setzt wesentliche Anforderungen aus der EU-Energieeffizienzrichtlinie (EED) um. Energieintensive Unternehmen (ab 7,5 GWh p.a. Gesamtendenergieverbrauch) müssen bis spätestens zum 18.07.2025 ein Energiemanagementsystem nach ISO 50001 oder ein Umweltmanagementsystem nach EMAS einführen.

Zusätzliche Anforderungen für o.g. Unternehmen

- Erfassen der Zufuhr und Abgabe von Energie, von Prozesstemperaturen und abwärmeführenden Medien mit den jeweiligen Temperaturen, Wärmemengen und möglichen Inhaltsstoffen

- Erfassen der technisch vermeidbaren und technisch nicht vermeidbaren Abwärme zu den benannten Abwärmequellen und Bewerten ggf. möglicher Maßnahmen zur Abwärmerückgewinnung und -nutzung

- Identifizieren und Darstellen von technisch realisierbaren Endenergieeinsparmaßnahmen und Maßnahmen zur Abwärmerückgewinnung und -nutzung

Weniger energieintensive Unternehmen (> 2,5 GWh) müssen für die innerhalb der letzten drei abgeschlossenen Kalenderjahre als wirtschaftlich identifizierten Endenergieeffizienzmaßnahmen binnen drei Jahren Umsetzungspläne entwickeln und veröffentlichen.

⇒ Wirtschaftlichkeitsbewertung der identifizierten Maßnahmen nach DIN EN 17463

EnSimiMaV

Die Mittelfristenergieversorgungssicherungsmaßnahmenverordnung (EnSimiMaV) regelt Maßnahmen zur Energieeinsparung und setzt verbindliche Umsetzungspflichten von Energieeffizienzmaßnahmen für Unternehmen, die vom EDL-G betroffen sind.

⇒ Positiver Kapitalwert nach maximal 20% der Nutzungsdauer (max. 15 Jahre)

Energiefinanzierungsgesetz (EnFG)

Das Energiefinanzierungsgesetz (EnFG) regelt die Finanzierung der nach dem Erneuerbare-Energien-Gesetz (EEG) und dem Kraft-Wärme-Kopplungsgesetz (KWKG) und im Zusammenhang mit der Offshore-Netzanbindung entstehenden Ausgaben der Netzbetreiber. Über eine Eigenerklärung bis zum 30.06.2023 sind wirtschaftliche Maßnahmen innerhalb von 3 Jahren umzusetzen.

⇒ Positiver Kapitalwert nach maximal 90% der Nutzungsdauer bzw. nach 60% für den Übergangszeitraum von 2023-2025

BEHG | BECV

Brennstoffemissionshandel und Carbon-Leakage-Verordnung: Um eine mögliche Verlagerung von Treibhausgasen in das europäische Ausland (Carbon Leakage) als Folge des Brennstoffemissionshandels (BEHG) zu vermeiden, hat die Bundesregierung für die betroffenen Sektoren entsprechende Beihilfen beschlossen. Die Beihilfen nach §11 BEHG fordern in der BECV u.a. eine Investitionsverpflichtung für wirtschaftliche Maßnahmen.

⇒ Positiver Kapitalwert nach maximal 60% der Nutzungsdauer (Bewertungszeitraum max. 9 Jahre) bzw. Amortisationszeit von drei Jahren

Strompreiskompensation

Um die internationale Wettbewerbsfähigkeit von Unternehmen gegenüber Wettbewerbern zu erhalten, können Unternehmen die höheren Kosten des bezogenen Stroms aus dem europäischen Emissionshandel durch einen Antrag bei der Deutschen Emissionshandelsstelle (DEHSt) kompensieren. Der Antrag beinhaltet ebenfalls u.a. eine Investitionsverpflichtung für wirtschaftliche Energieeffizienzmaßnahmen.

⇒ Positiver Kapitalwert nach maximal 60% der Nutzungsdauer (Bewertungszeitraum max. 9 Jahre) bzw. Amortisationszeit von drei Jahren

Der jeweilige Grenzwert für die Wirtschaftlichkeit, d.h. der Zeitpunkt für den positiven Kapitalwert, kann dabei variieren und wird durch die Rechtsvorschriften festgelegt.

Weitere Informationen zu den einzelnen Verordnungen finden Sie bei der GUTcert.

Fristen für die Nachweisführung

EnSiMimaV – 1. April 2024 (einmalig)

Energieeffizienzmaßnahmen, die bis zum 01.10.2022 identifiziert wurden, müssen nach § 4 EnSiMimaV innerhalb von 18 Monaten, also bis zum 01.04.2024 umgesetzt werden.

EnFG – jährlich zum 30. Juni

30.06.2023: Nachweis zur Umsetzung aller wirtschaftlichen Energieeffizienzmaßnahmen oder Eigenerklärung mit beabsichtigten Investitionen innerhalb der nächsten drei Jahre (alternativ andere ökologische Gegenleistungen).

BECV – jährlich zum 30. Juni

Abrechnungsjahr 2023: bis 30.06.2024 (danach jährlich) Nachweis bei der DEHSt über getätigte Investitionen oder keine Identifikation von wirtschaftlich durchführbaren Maßnahmen (alternativ andere ökologische Gegenleistungen).

Strompreiskompensation – jährlich zum 30. Juni

Für 2021 bis 2024: Umsetzung der identifizierten wirtschaftlichen Energieeffizienzmaßnahmen, mind. In Höhe der ausgezahlten Beihilfebeträge (ab 2025 für vorangegangenes Jahr). Entspricht Investitionssumme weniger als 50% des Beihilfebetrags, gilt § 11 BECV mit Definition der Wirtschaftlichkeit und Nachweisführung gegenüber der DEHSt.

Normative Anforderungen: Nutzen und Lasten monetarisieren

Ob eine energiebezogene Investition oder Energieeffizienzmaßnahme in der Umsetzung als wirtschaftlich eingestuft wird, hängt von vielen technischen und finanziellen Faktoren ab. Die DIN EN 17463 (VALERI) gibt vor, wie Informationen gesammelt, berechnet, ausgewertet und dokumentiert werden, um solide Business Cases auf der Grundlage von Kapitalwerterechnungen für Maßnahmen zu erstellen und deren Nutzungsdauer und Kapitalwerte zu bestimmen.

Nutzen und Lasten müssen dabei finanziell quantifizierbar sein durch Aus- und Einzahlungen innerhalb des Bewertungszeitraums (Cashflow). Auch Einflussfaktoren, wie erwartete Preisschwankungen oder Degradation sind zu berücksichtigen.

Nutzen

| Bereich | Beispiel |

|---|---|

| Energie (Betrieb) |

|

| Material |

|

| Ausstattung |

|

| Abfall |

|

| Produktqualität |

|

| Zuschüsse |

|

| Einkaufsbedingungen |

|

Lasten

| Bereich | Beispiel |

|---|---|

| Planungskosten |

|

| Anschaffungskosten |

|

| Betriebs- und Unterhaltskosten |

|

| Entsorgungskosten |

|

| Restwert |

|

|

Nicht quantifizierbare Nutzen und Lasten, wie Lärmminderung, Imagegewinn etc., können mitberücksichtigt werden, sind nach unserer Auffassung aber nicht zwingend notwendig für die Wirtschaftlichkeitsbetrachtung innerhalb der rechtlichen Verpflichtungen. Personalkosteneinsparungen bleiben bei der Betrachtung unberücksichtigt. |

|

Berechnungsgrößen bestimmen

Um den Kapitalwert zu berechnen sind neben Nutzen, Lasten und Nutzdauer folgende Berechnungsgrößen notwendig:

Basiskalkulationszinssatz

Der zugrunde zu legende Zinssatz richtet sich bei einer Finanzierung des Effizinzprojektes mit Eigenmitteln nach dem Internen Zins der besten Alternative (bei Industrieunternehmen häufig nach dessen interner Verzinsung [Gesamtkapitalrendite]) und bei einer vollständigen Kreditfinanzierung nach dem Kreditzins. Bei einer Mischfinanzierung ist ein Mischzinssatz zu wählen.

Jährliche Energiepreisschwankungen

Die zukünftige Energiepreisschwankung hängt von komplexen Einflussparametern ab und variiert je nach vorliegenden Gegebenheiten (Stromprofil, Verträge, Art der Beschaffung). Ein individuelle Analyse ist notwendig.

Hinweis: laut BAFA-Merkblatt wird eine Energiepreissteigerung von 4% prognostiziert.

Ergänzende Quellen für eine Analyse der Strompreisentwicklungen:

- Daten zur Energiepreisentwicklung: Statistisches Bundesamt

- EEX-Prognosen: Strompreise EEX-Futures

- AURORA Preserving the Competitiveness of European Industry & Power Prices

- Verband bayrische Wirtschaft (vbw) Strompreisprognose

Tatsächlicher spezifischer Energiepreis

Der spezifische Energiepreis lässt sich aus den bestehenden Verträgen und letzten Energierechnungen ableiten und bildet die Grundlage für die geschätzten jährlichen Energiepreisschwankungen.

Jährliche Preisschwankung (keine Energie)

Preisschwankungen für Nicht-Energien beziehen sich z.B. auf Personalkosten, Materialkosten oder Mietkosten.

Hinweis: Für Nicht-Energien liegen verschiedene Veröffentlichungen von öffentlichen statistischen Landesämtern vor, in denen über den Verbraucherpreisindex die Preissteigerung für Nicht-Energie ermittelt werden kann. So lag z.B. die allgemeine Preissteigerungsrate laut Statistisches Landesamt Bremen in 2021 bei 3,4% und in 2022 bei 8,7%. Innerhalb der exemplarischen Berechnung in der DIN EN 17463 liegt die Steigerungsrate bei 3,4%, im BAFA-Merkblatt wird ein Faktor von 4% angenommen.

Technische Einsparpotenziale

Hiermit wird die Wirkung der Energieeffizienzmaßnahme auf den Energieverbrauch abgebildet, der sich u.a. durch verbesserte Auslegung, höhere Effizienzen oder geringere Wartungszeiten ergeben (vgl. Tabelle des Nutzens unter „Normative Anforderungen: Nutzen und Lasten monetarisieren“).

Investausgaben

Mit den Berechnungsgrößen können für die berücksichtigten Perioden die Aus- und Einzahlungen (Cashflows) um die zukünftigen Preissteigerungen korrigiert werden. So kann der „Netto-Cashflow“ berechnet und auf den heutigen Kapitalwert (en: Net Present Value, NPV) abgezinst werden.

Als Zielgröße für die Wirtschaftlichkeitsbetrachtung ergibt sich damit der Barwert als Indikator für die Investitionsentscheidung. Die Gleichung für den heutigen Kapitalwert lautet:

Dabei sind

| q = (1+r) |

der Abzinsungsfaktor |

| Pt |

die Zahlung am Ende der Periode t |

| r |

der Kalkulationszinswert |

Hilfe bieten hier verschiedene Excel-Tools, etwa das im GUTcert Gratis-Webinar verwendete Excel-Tool von Prof. Dr. Ulrich Nissen (Professor für Controlling und Energiemanagement).

Der Bewertungsbericht muss enthalten:

- Eine nachvollziehbare Projektbeschreibung

- Szenarioanalyse

- Die identifizierten Nutzen und Lasten

- grundsätzliche Annahmen zu den Berechnungsgrößen (Zins, Preissteigerung)

- Sensitivitätsanalyse (freiwillig)

Vorlagen:

- Checkliste in Anhang E der DIN EN 17463:2021-12

- Tabellenblatt „Bericht“ im Nissen-Excel-Tool.

Die Berechnungsgrößen unterliegen erfahrungsgemäß größeren Schwankungen. Daher sieht die DIN EN 17463:2021-12 eine verbindliche Szenarioanalyse für die wesentlichsten Eingangsparameter vor.

Die Analyse erfolgt durch gleichzeitige Variation aller Einstellparameter und entscheidet zwischen drei Szenarien: Best-Case-, Worst-Case- und wahrscheinlichstes Szenario. Über diese „Extremwertbetrachtung“ soll ein Näherungswert aus den vielfältigen Einflussfaktoren für den wahrscheinlichsten bzw. realistischsten Fall abgeleitet werden.

Die Sensitivitätsanalyse, in der die einzelnen Einflussgrößen gewichtet werden, ist freiwillig, sollte aber grob abgeschätzt werden, um Schwerpunkte für die Auditierung zu setzen.

Für die Nutzungsdauer können verschiedene Ansätze herangezogen werden. Sie basieren entweder auf vorgegebenen Abschreibungstabellen (AfA-Abschreibungstabelle oder VDI 2067 „Wirtschaftlichkeit gebäudetechnischer Anlagen“), werden durch Studien- und Literaturwerte gestützt (z. B. Lebensdauer von Wärmepumpen der Zürcher Hochschule) oder beruhen auf Angaben von Herstellern. Hierbei sollten die einzelnen Quellen miteinander verglichen und besondere Einbau- und Betriebsbedingungen berücksichtigt werden.

Mit vier Schwerpunkten zur Überprüfung von Ökologischen Gegenleistungen

Für die Überprüfung der dargestellten rechtlichen Anforderungen mit Kontext zur DIN EN 17463 sind mehrere Schritte notwendig, um abzusichern, dass alle ökologischen Gegenleistung über die wirtschaftlichen Energieeffizienzmaßnahmen erbracht wurden

Vollständigkeitsprüfung

Prozessanalyse der Verfahren und Abläufe, um wirtschaftliche Energieeffizienzmaßnahmen im Rahmen des Energiemanagementsystems oder -audits zu identifizieren

Bewertung

Bewertet wird die grundlegende Methodik zur Wirtschaftlichkeitsbetrachtung der energiebezogenen Investitionen (VALERI) für Maßnahmen nach DIN EN 17463

Analyse

Hier werden die vorgenommenen Berechnungen nach DIN EN 17463 für die angegebenen Maßnahmen untersucht

Umsetzung

Überprüfung der Prozesse und Gegebenheiten zur Umsetzung der identifizierten wirtschaftlichen Energieeffizienzmaßnahmen

Bewerten Sie auch noch einmal Ihre internen Prozesse und Verfahren zur Freigabe und Projektumsetzung, um die Rahmenbedingungen für ein schnelles und effizientes Umsetzen der Maßnahmen zu schaffen.

Häufige Fragen zur DIN EN 17463 (VALERI)

Welche Energieeffizienzmaßnahmen sind betroffen?

Es sind mindestens die als nicht-wirtschaftlich identifizierten Energieeffizienzmaßnahmen aus dem aktuell beschlossenen Aktionsplan (Energieeinsparprogramm) gemäß Kap. 6.2.3 ISO 50001 (bzw. für EMAS-Betriebe eine Auflistung gemäß dem aktuellen Umweltprogramm) zu verifizieren. Die einzelnen Aktionen (Maßnahmen) aus der Aktionsplanung sollten entsprechend dem Energieplanungsprozess mindestens die vom Unternehmen definierten SEUs berücksichtigen bzw. aus der Analyse dieser abgeleitet worden sein (vgl. 6.3).

Verschiebt sich mit dem zeitlichen Versatz zwischen Investition und Umsetzung der Maßnahme die Nutzungsdauer?

Der Zeitraum zwischen Investition und Inbetriebnahme der Maßnahme (Start der Nutzungsdauer) muss für die Wirtschaftlichkeitsberechnung berücksichtigt werden und ist innerhalb der Perioden abzubilden. Für die Bewertung der Nutzungsdauer nach den rechtlichen Vorgaben gilt als Ausgangspunkt das erste Jahr, in dem die Maßnahme wirksam wird. So wäre etwa bei einer heutigen Investition, die erst i 3. Folgejahr zur einer Energieeinsparung führt, in den Perioden t1-t2 kein Nutzen zu buchen. Erst in t3, wenn der erste Cash-Flow durch die Stromeinsparung der Maßnahme vorliegt, beginnt die Nutzungsdauer.

Welche Unterlagen fordert der Auditor in Vorbereitung auf das Audit an?

- Zu bestätigende Eigenerklärung

- Managementreview

- Bewertungsbericht für vorliegende Energieeffizienzmaßnahmen nach Nr. 9D in EN 17463 (nach Möglichkeit in einer übergreifenden Excel-Liste mit allen Maßnahmen)

- Aktuelle Aktionsplanung

- Maßnahmenliste mit den umgesetzten und nicht umgesetzten Aktionen zzgl. „Ideen-Liste" inkl. Priorisierung (Cluster) mit Unterschrift der Leitung

- Interne Vorgaben zur Bestimmung des Kalkulationszinssatzes

Was muss überprüft werden?

Maßgebend sind die Eingangsparameter für die VALERI-Berechnung (Basiskalkulationszinsfuß, Preissteigerungsrate Energie, Spez. Stromkosten, Techn. Einsparpotential, Investausgaben).Nicht monetarisierbare Effekte müssen nicht zwingend bewertet werden. Zugrundeliegende Vorgaben (Konzernvorgaben, Studienergebnisse, etc.) sind auf Plausibilität und Konsistenz mit anderen vorgenommenen internen Investitionsentscheidungen zu überprüfen.

Was konkret ist Inhalt der Bestätigung?

- Zeitpunkt der Überprüfung

- Bestätigung, dass die durch das Energiemanagement / Energieaudit / EMAS identifizierten Energieeffizienzmaßnahmen konform zur VALERI bewertet wurden und alle als wirtschaftlich ermittelten Maßnahmen sich je nach Rechtsgrundlage entweder in der Umsetzung befinden oder bereits umgesetzt wurden. Sofern als wirtschaftlich identifizierte Maßnahmen nicht umgesetzt wurden, ist dies unter Angabe der etwaigen Ausnahmeregelungen explizit zu begründen.

- Freigabe der Zertstelle

Was sollte die Prüfung alles beinhalten?

Ergänzend zu der Gesamtübersicht (Energieeinsparprogramm) sollte für jede einzelne Maßnahme eine Erfolgskontrolle inkl. der Wirtschaftlichkeitsbetrachtung nach DIN EN 17463 vorhanden sein. Um die Richtigkeit der Wirtschaftlichkeitsbetrachtung zu beurteilen, ist die von der obersten Leitung beschlossene Aktionsplanung aus der letzten Managementbewertung (9.3) relevant.

Grundlegend sollte vom Auditor aber auch immer nachvollzogen werden, wie Möglichkeiten für die Verbesserung identifiziert werden, um so Chancen (Ideen) zur Verbesserung bestimmen und priorisieren zu können. Der Übergang von einer Idee hin zu einer beschlussfähigen Maßnahme (Energieeinsparprojekt) sollte kritisch hinterfragt werden. Es sollte auch geprüft werden, ob eine Neubewertung von ehemals abgelehnten Projekten aufgrund veränderter Gegebenheiten (insbesondere Energiepreissituation) stattgefunden hat.

Wie ist die Anwendung der EnSimiMaV in der Übergangsregelung?

Nach Rücksprache mit dem BAFA am 03.05.2023 wurde bestätigt, dass eine Verpflichtung nach EnSimiMaV auch dann besteht und innerhalb der Frist (18 Monate) umzusetzen ist, wenn ein Unternehmen:

- bspw. 2020 ein Energieaudit hatte und das nächste Energieaudit erst wieder 2024 stattfinden würde

- von EMAS auf Energieaudit umgestellt hat und sich damit theoretisch in der "Nachlaufzeit von 4 Jahren nach dem letzten (Überprüfungs-) Audit" befindet.

Maßnahmen, die in vorherigen Energieaudits / in vorherigen EMS / UMS identifiziert wurden (sofern kein aktuelleres Energieaudit / EMS / UMS vorliegt), müssen entsprechend neu nach DIN EN 17463 bewertet und dann, falls wirtschaftlich durchführbar, umgesetzt werden.

Welche Haftungsrisiken sind mit der Bestätigung von Maßnahmen gem. EnSimiMaV für die Zertifizierungsstelle verbunden?

Der Vollzug erfolgt durch die einzelnen Bundesländer, weshalb das BMWK hier keine übergreifenden Rechtsauslegungen treffen kann. Bisher sind keine Bußgeldvorschriften vorgesehen. Risiko über Compliance zur ISO 50001 Anforderungen oder unterlassenen Prüfungshandlungen.

Zählt bei einem Projekt Carry-Over in das Folgejahr die Investitionssumme IST oder die Investitionssumme PLAN?

Es ist immer die Ist-Investsumme zu berücksichtigten.

Sie möchten sich zur DIN EN 17463 (VALERI) weiterbilden?

Auf den Seiten der GUTcert Akademie finden Sie verschiedene Seminare zu Energiemanagement, DIN EN 17463 (VALERI) und verwandte Themengebiete.

Energiemanagement

Mit Managementsystemen Energie (ISO 50001) können Sie sich Vorteile sichern, z.B. verringerte Kosten, Compliance und Steuervergünstigungen.

Wirtschaftlichkeitsanalyse

Gut vorbereitet in die Bewertung der eigenen Maßnahmen gehen:

Umweltmanagement

Mit Managementsystemen für Umwelt (EMAS / ISO 14001) leisten Sie einen wichtigen Beitrag zum Klimaschutz und sichern sich weitere Vorteile wie verringerte Kosten, Compliance und Steuervergünstigungen.

Gratis-Webinare

Die GUTcert verfügt über ein umfangreiches Portfolio an Gratis-Webinaren für viele verschiedene Themenbereiche.

Das GUTcert VALERI-Team

Wenn Sie in Ihrem Unternehmen eine Wirtschaftlichkeitsanalyse vornehmen und dafür eine unabhängige Prüfung durch eine akkreditierte Verifizierungsstelle bzw. prüfungsbefugte Stelle, einen Zertifizierer oder Umweltgutachter anstreben, beantworten die Experten unserer Fachabteilung Ihre Fragen zum genauen Ablauf und erstellen bei Interesse ein unverbindliches Angebot. Nehmen Sie gerne über das Formular weiter unten mit uns Kontakt auf.

Aktuelle Informationen rund um IN EN 17463 (VALERI) und die Zertifizierung u.a. von Umwelt- und Energiemanagementsystemen erhalten Sie auch im GUTcert-Newsletter "GUT zu Wissen", den Sie hier abonnieren können.

David Kroll

+49 30 2332021-63

Jochen Buser

+49 30 2332021-61

Bruno Moch

+49 30 2332021-50

Markus Altenburg

+49 30 2332021-48